导语:2023年,迈瑞医疗营收增速首次降至15%,这是其自2017年以来营收增速首次跌破20%。2024年第一季度,进一步跌至12.06%。

李平 | 作者 砺石商业评论 | 出品

1

营收增速趋缓

前不久,国内医疗器械龙头企业迈瑞医疗发布了“喜忧参半”的2023年年报与2024年一季报。年报显示,2023年全年,迈瑞医疗实现营业收入349.32亿元,同比增长15.04%;实现归母净利润115.82亿元,同比增长20.56%,这也是迈瑞医疗净利润首次突破百亿大关。

自2018年上市以来,迈瑞医疗持续保持着堪比茅台的稳定业绩。数据显示,2018年-2022年期间,迈瑞医疗营收增速以及净利润增速均保持着双20%+的成绩,也被投资者称为“医械茅”。直到2023年,迈瑞医疗营收增速首次降至15%,这也是公司自2017年以来营收增速首次跌破20%。

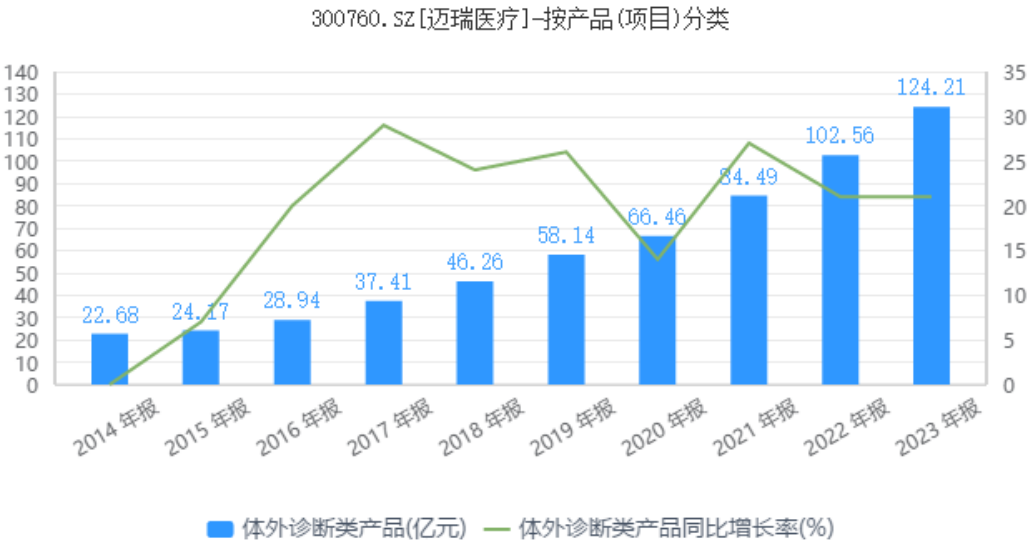

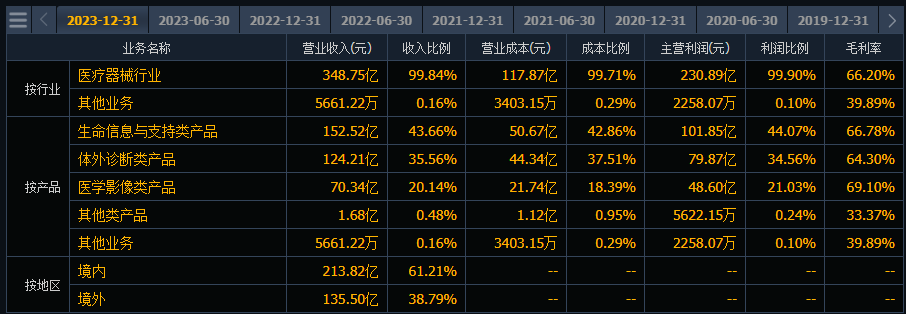

从营收构成上看,迈瑞医疗主营业务共分为生命信息与支持、体外诊断以及医学影像三部分。2023年全年,公司生命信息与支持业务实现营业收入152.52亿元,同比增长13.81%,收入占比为43.66%;体外诊断业务实现营业收入124.21亿元,同比增长21.12%;医学影像业务实现营业收入约70.34亿元,同比增长8.82%。

不难看出,迈瑞医疗第一大业务生命信息与支持业务营收增速不足15%,成为公司营收降速的关键因素。对此,迈瑞医疗在业绩沟通会上表示,2023年上半年,以ICU病房扩容为主导的医疗新基建活动对产线带来了显著的拉动作用,但因8月份以来的医疗领域整顿行动而导致的招投标活动推迟对该产线造成了冲击,同时医疗专项债在第四季度发行暂缓也影响了部分医疗新基建项目的推进,使得生命信息与支持产线下半年的增长趋弱。

2023年7月,被称为“史上最强”的反腐风暴席卷整个医药行业。据中纪委国家监委网站曝光,一台直线加速器回扣高达1600万元,贪腐数额之高令人触目惊心,这也让迈瑞医疗所处的医疗器材行业成为重灾区。

除了生命信息与支持业务这一基本盘之外,迈瑞医疗医学影像业务同样受到了医疗反腐政策的冲击,其营收增速仅为8.82%,增速在三大细分板块中最低。对此,迈瑞医疗在业绩沟通会中认为,去年8月开始的医疗领域整顿行动使得超声的招投标活动也出现了推迟,导致医学影像产线下半年的增长放缓。国际市场方面,公司中低端超声采购需求的景气度持续受到整体宏观经济环境低迷的冲击。

相比而言,迈瑞医疗的体外诊断业务并未受到外部环境的影响,其营收增速仍保持在20%+的水平,这也是该业务连续第三年保持在20%以上的增长。从营收占比来看,2023年体外诊断在迈瑞医疗总营收中的占比达到35.56%,已经成为推动公司业绩增长的第二曲线。

2

净利润破百亿

尽管公司营收增速出现了一定放缓,迈瑞医疗净利润增速仍然保持在20%以上的水平,这主要得益于公司毛利率的提升。年报显示,2023年全年,迈瑞医疗销售毛利率为66.16%,较上一年提升2.03个百分点,创下近5年以来新高,保证了公司利润端的平稳增长。

分业务来看,迈瑞医疗生命信息与支持类产品毛利率为66.78%,同比提升0.45个百分点;体外诊断产品毛利率为64.3%,同比提升3.95个百分点;医学影像类产品毛利率为69.1%,同比提升2.7个百分点。

不难看出,迈瑞医疗三大业务毛利率均实现了同比提升。对此,迈瑞医疗在业绩沟通会中表示,公司体外诊断产线毛利率提升主要得益于去年国内常规诊疗量同比2022年有显著复苏,因此使得试剂收入占比有所提升;医学影像方面,虽然国内超声常规采购去年下半年出现了放缓,但高端型号海内外均表现亮眼,因此推动医学影像产线毛利率提升。

自2019年以来,集采政策成为一把悬在医疗器械生产企业头上的达摩克利斯之剑。但从迈瑞医疗的毛利率走势来看,公司整体的盈利能力并未真正受到集采政策的冲击。数据显示,2019年-2023年,迈瑞医疗毛利率始终维持在65%上下,2023年度66.16%的毛利率则为近五年最高水平。

实际上,医疗行业一直存在着“药不如械”的说法。一方面,从研发难度上讲,创新药研发无论是耗时还是资金投入都超越大部分医疗器械。另一方面,医疗器械转换成本很高,医药产品则很容易受到颠覆性药品的冲击。此外,医疗器械产品需要标准化和规模化生产,具有一定的规模效应。因此,医疗器械生产企业一旦确立市场地位,就比较容易保持着长期的竞争优势。

与2023年年报同日发布的一季报数据显示,2024年1-3月,迈瑞医疗实现营业收入93.73亿元,同比增长12.06%,继续跌破20%;归母净利润为31.60亿元,同比增长22.90%。相比2023年度业绩,迈瑞医疗营收增速出现了进一步放缓,净利润则依旧保持了20%+的增长。

但从长期来看,一家公司的收入增长远比利润增长更可靠,因为利润增长相对容易调节,而收入增长才是公司业绩增长的根本之源。因此,尽管迈瑞医疗利润端保持了稳定的增长,不少投资者仍对公司营收增速的不断下滑表示担忧。

在迈瑞医疗看来,公司一季度营收增速的下滑主要与去年的国内市场的高基数有关。尤其是在新冠疫情的影响下,去年一季度国内ICU紧急采购需求量远远超过其他常规采购需求量,导致今年一季度国内市场整体在高基数的情况下仅实现个位数增长。

迈瑞医疗在业绩沟通会上表示,今年以来,国内医疗领域整顿行动逐渐进入常态化,国内公立医院的招投标活动今年预计下半年将好于上半年。同时,医疗设备更新项目预计下半年开始也会有所贡献。因此,公司对于完成全年的增长目标依然充满信心。

3

海外并购加速

尽管国内市场需求较为低迷,迈瑞医疗海外市场表现尚可。今年第一季度,迈瑞医疗国际市场增长近30%,其中发展中国家增长超过了30%,国际三大产线均实现了快速增长。

自从2008年以来,迈瑞医疗就开启了全球并购之路。通过收购美国Datascope生命信息与支持业务、瑞典呼吸气体监测领域知名品牌ARTEMA等优质资产,迈瑞医疗不仅拓展了海外生命监护业务市场,同时也获得了相应关键技术。

2018年以来,迈瑞医疗在登陆A股之后明显加快了海外市场的扩张。2020年,迈瑞医疗在全球市场实现了超过700家高端空白医院的突破,海外营收占比达到47%,但是其已布局的二十多个产品在全球整体可及市场中的市占率仍然只有个位数。为此,迈瑞医疗提出了将海外业务收入比重提升至70%的目标。

2021年,迈瑞医疗收购了全球知名的IVD原材料领域公司海肽(HyTest)生物,实现了在IVD原材料领域核心技术的自主可控,并在体外诊断业务领域基于收购技术开启了新项目的研发和成果转化。

2023年11月30日,迈瑞医疗完成了以现金形式收购德国DiaSys Diagnostic Systems GmbH(以下简称“DiaSys”或者“德赛诊断”)75%股权的交易,DiaSys正式成为迈瑞的控股子公司。资料显示,DiaSys成立于1991年,总部位于德国Holzheim。作为全球知名体外诊断品牌,DiaSys在生化试剂、质控品和校准品领域已经深耕30余年,并在欧洲、亚太和拉美地区拥有生产基地。

年报数据显示,2023年全年,迈瑞医疗海外市场实现销售收入135.50亿元,同比增长15.83%。其中,发展中国家全年增速超过了20%,墨西哥、巴西、印尼、土耳其等国家均实现了高速增长。北美市场在2022年高增长的基础上继续实现了稳健增长,两年的复合增速达到了18%。

银河证券最新研报认为,从美敦力、雅培等国际龙头医械公司成长经历可以看出,全球器械巨头的成长均离不开技术创新与战略并购,同时积极扩大全球销售和渠道网络,最终实现品牌影响力的强化以及全球市占率的持续提升。迈瑞医疗历次并购思路切合自身战略发展方向,这与全球行业龙头既往发展经验存在一定共性,未来仍有很大成长空间。

不过,持续的外延式收购也让迈瑞医疗面临到一定商誉减值风险。截止2023年末,迈瑞医疗账目商誉已经达到50.62亿元,较2020年同期增长了3.6倍,商誉减值压力不容小觑。

另外,由于中国医疗器械企业近年来都在积极拓展海外市场,政策风险也为迈瑞医疗拓展海外市场增加了新的不确定性。根据媒体报道,欧盟已经针对中国医疗器械启动调查,其中提到了对中国医疗器械参与欧盟采购调用国际采购工具(IPI),其中招标采购金额在500万欧元以上的货物和服务将受到一定影响。

针对这一问题,迈瑞医疗在业绩沟通会中坦陈,千变万化的国际环境可能是公司长期要面临的发展趋势,迈瑞有底气、也有能力做好国际化业务。首先,医疗提质增效和控费降本是全球绝大部分政府和医疗机构都渴望实现的,中国强大的工程化能力所带来的质量和成本优势未来长期存在。其次,经过二十多年的海外业务发展,迈瑞已经培养起了一套相对成熟的组织能力。通过结合内外部的方式,公司预计今年底之前有至少10个海外本地化生产将启动,这对于加快迈瑞在海外公立市场和中大样本量客户突破上有着重要意义。

根据最新数据,2022年,迈瑞医疗在全球医疗器械企业中排名27位,较2021年上升4位,较2020年的第36位上升9位。有理由相信,作为国内产品最全、销售实力最强的医疗器械龙头企业,迈瑞医疗进入全球前20医疗器械榜单只是时间问题,甚至可以向全球前10、甚至更高的行业地位发起冲击。

前途是光明的,但道路注定是曲折的。

原文标题:利润破百亿,营收增速持续下跌,迈瑞医疗“喜忧参半”

- 开元体育官方网站