来源 | 深蓝财经

撰文 |王鑫

还未走出集采阴影,“东北药茅”又陷入了“大股东资金占用的泥淖”,还可能被ST?

而且大股东还是地方政府,这下13万股民真慌了,真相是什么?

1

可能被ST?“东北药茅”又被传闻吓崩了

5月30日,长春高新盘中突然暴跌,收盘跌幅6.05%。这一跌,长春高新的股价又来到了破新低的边缘,股民太难了。

消息面上,据市场人士表示,有传闻因为大股东资金占用问题长期没有得到解决,可能导致长春高新有被ST的风险。

曾经,67岁大妈5万买长春高新,忘记了账户,13年后重置密码,发现5万变成了500万,狂赚100倍的故事脍炙人口。

但自2021年5月以来,这只最高涨超200倍的明星股光环散尽,股价一路下坠,从515.9元(前复权价)跌到如今104.49元,跌幅80%,市值蒸发1600多亿,如今仅剩422.6亿元,成为同期最惨A股之一。

至于暴跌的原因,除了核心资产泡沫破灭外,最主要还是受行业集采的影响,其中也穿插核心子公司金赛药业总经理金磊离婚分出40亿市值股份这样的负面消息。

长春高新最赚钱的业务,想必很多人都知道,就是用于治疗矮小症的生长激素类产品,曾经是A股的最牛赛道之一。可自2022年1月以来,广东省首先将重组人生长激素纳入集采,其中包括金赛药业的7款重组人生长激素注射液,传闻靴子落地,股价阴跌不止。

年报显示,2023年,长春高新实现营收145.66亿元,归母净利润45.32亿元,保持了双增长。其中,以生长激素为代表的生物类药物营收是129.11亿元,占比88.63%,毛利率91.9%,依旧暴利。而房地产和中成药收入占比都很小,加起来也就11%左右。

对于这样的业绩,多家券商给出了“买入”评级。如光大证券指出,考虑到生长激素集采等政策的不确定性以及未来研发投入增加的可能性,下调盈利增速,2024~2026年归母净利润预测为51.20/58.20/65.30亿元,同比增长12.96%/13.67%/12.21%。但光大证券维持“买入”评级,理由是考虑到公司经营质量优秀且估值具备吸引力。

只是市场并不买账,投资人已对未来极其悲观,所以长春高新股价根本没有什么像样的反弹。

2

公司紧急澄清:不存在所谓的ST风险

如今,ST风险又来了,这可真是还未出康复院,又被抬进了ICU,命运多舛啊。

起因是有投资者在股吧发帖:“新区管委会利用地产项目占用长春高新货币资金已经快接近5年了,5年内没有收回,直接全部烂账计提,并且新区管委会作为长春高新的实际控制人占用资金,长春高新可能有ST风险。”

针对这则传闻,公司在中午紧急进行了回应。

长春高新证券部工作人员对媒体表示,目前公司生产经营情况正常,无应披露而未披露信息。对于投资者近期关注的公司应收长春高新区管委会相关其他应收款事宜,公司重申:不属于大股东非法占用上市公司资金的情况,相关款项不存在坏账风险,更不存在所谓的ST风险。

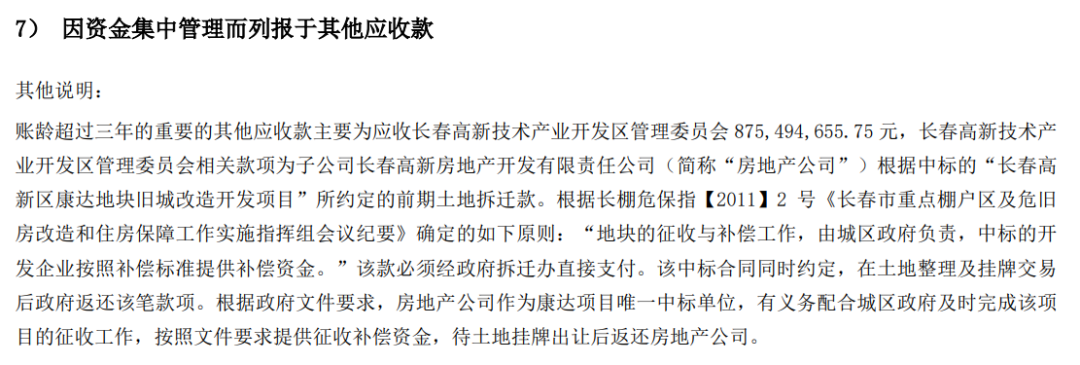

对于帖子中提及的应收款事宜,工作人员表示,长春高新区管理委员会相关款项为子公司高新地产根据中标的“长春高新区康达地块旧城改造开发项目”所约定的前期土地拆迁款。

根据合同约定,在土地整理及挂牌交易后政府将返还该笔款项。“所以这并不属于大股东非法占用上市公司资金的情况,相关款项不存在坏账风险,更不存在所谓ST的风险。”上述工作人员表示。

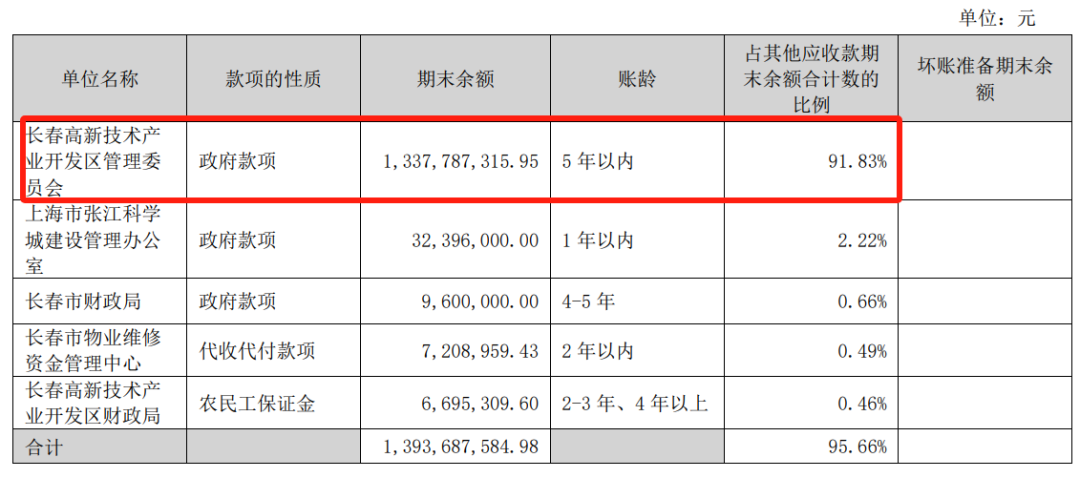

长春高新财报显示,截至2023年年底,公司确有一笔资金被长春高新技术产业开发区管理委员会占用,余额为13.38亿元,账龄在5年以内。而根据公司公告,长春高新技术产业开发区管理委员会是长春高新的间接控股股东。

从公司公告及回应来看,这应该是个乌龙,这笔13亿元的“政府款项”并不是非经营性资金占用,而是双方的经营性资金往来。

有网友认为,本身是弱势市场,造谣的成本很低,9倍(PE)的生物医药公司,还是受到影响,已经下跌四年了,股东一定要做好判断,不能被市场带着走,理性的投资。

对此,您怎么看呢?

原文标题:“东北药茅”,让13万股东心惊肉跳

- 开元体育官方网站