一边是,街头巷尾的核酸检测亭退出大众视野。另一边是,核酸概念企业优迅医学迈向IPO,走进大众视野。

据悉,这是优迅医学生物科技(以下简称“优迅医学”)第二次递表港交所,拟在香港主板上市,中金公司为其独家保荐人。

从时间线来看,距离核酸检测公司扎堆启动IPO的2022年,已经过去近两年,优讯医学这份坚持的背后似乎底气不足。

从主营业务来看,优迅医学主要从事开发及销售临床分子检测仪器、产品及服务业务,包括产前检测、精准肿瘤学及病原检测三大业务。

作为北京少数首批获授权提供COVID-19核酸检测服务的公司之一,优迅医学的多数收入来自核酸检测。招股书显示,2020年、2021年及2022年前三季度,优迅医学的病原检测收入分别为0.61亿元、0.83亿元及2.7亿元,分别占总收入的25.9%、31.3%及67.8%。

但随着防疫形势的转变,2023年优迅医学来自COVID-19检测的收入大幅减少3.51亿元至0.83亿元,据新浪港股预计,2024年,COVID-19检测业务将不再产生任何收入。这也意味着2024年优迅医学的新冠病毒检测业务将影响整体业绩。

与之同步变化的还有核酸检测业务的毛利率。招股书显示,该项业务的毛利率由2021年的84.5%降至2022年前三季度的39%,降低45.5个百分点。整体毛利也从2020年的74.3%缩水至2022年前三季度的47.0%。

此外,目前优迅医学已严重资不抵债,2021年至2023年资产净值分别为1.84亿元、-3.36亿元、-4.91亿元。流动净资产分别为1.89亿元、-6.47亿元和-8.04亿元。

而流动负债科目下,“可转换可赎回优先股”金额达到9.92亿元,从优讯医学与各方投资机构的约定内容来看,若其未能在今年年末前完成上市,则须赎回所有该等可转换可赎回优先股,赎回总价为发行该等可转换可赎回优先股的代价总额加其相关应计利息。

截至2024年2月29日,优迅医学现金及现金等价物仅有6660万元,或不得不面对上市、破产二选一的局面。

值得注意的是,二选一的局势之中,优迅医学也有好消息。其精准肿瘤学业务收入由2022年的2072万元大幅增长至2023年的2.13亿元。

而且,优迅医学精准肿瘤学相关LDT服务也已步入商业化阶段多年。例如“宫美安”子宫内膜癌筛查检测试剂盒为优迅医学于2021年3月从外部引进;精准肿瘤伴随诊断产品“优逸”于2015年9月推出遗传性肿瘤易感基因检测服务;精准肿瘤伴随诊断产品“优旭”于2015年12月推出针对结直肠癌的LDT检测服务,并于2016年4月推出针对泛癌的LDT检测服务等等。

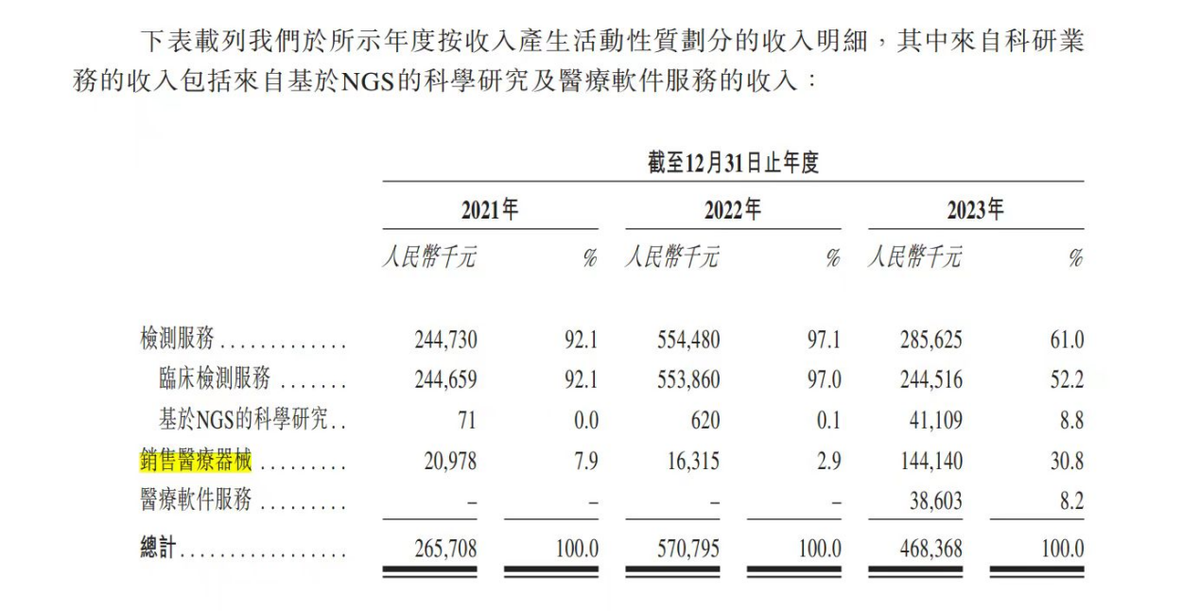

此消彼长之下,优迅医学营收整体并未出现明显下滑。招股书显示,优迅医学在2021年、2022年以及2023年,分别录得收入人民币人民币2.65亿元、人民币5.70亿元,以及人民币4.68亿元。

而且,优迅医学业务的收入结构也逐渐呈现多元化的趋势。招股书显示,其在稳定核心业务检测服务的基础上,2023年在销售医疗器械、医疗软件服务上获得显著成效,其中销售医疗器械业务贡献约1.44亿元的收入,是2022年同期的近9倍,占总收入的比例达到三成。

究竟,多元化策略能否帮助优讯医学挺过艰难时期?

目前,分子检测在国内是一个庞大且不断增长的市场,弗若斯特沙利文数据显示,随着肿瘤精准检测、生育检测等分子检测细分市场的需求日益增长,中国分子检测市场预计2026年将进一步增加至656亿元,2030年则达到1546亿元,2026年至2030年的复合年增长率为23.9%。

这对优迅医学来说是一个机会。

此外,优迅医学还获得了华大基因等基因科技与创新领域的资深机构投资者入股。其之所以备受知名机构青睐,除了现有的成熟产品及管线、研发及商业化优势外,优迅医学管理层背景也是原因之一。

在知名机构的加持下,优迅医学探索精准肿瘤学等高潜力赛道,拥有了更多的动力。

从核酸检测到精准肿瘤学,再到医疗器械和医疗软件服务的销售,优迅医学需要打造一个多元化的全新生态并开拓新增长点,才能拥有更多不惧市场沉浮的底气。

原文标题:资不抵债上市?优迅医学IPO上演“大逃杀”?

- 开元体育官方网站