2023年,对于中国医药行业而言,无疑是充满挑战的。最大的外部挑战在于,反腐的高压,导致合规的学术会议也出现了暂时性停摆,更不用说更多灰色地带。

对于药企来说,反腐的影响也在销售费用方面得到了体现。2023年,中国医药上市公司销售费用总额为3023亿元,较2022年的2989亿元增幅有限。

那么,销售大控费下的中国医药行业,究竟发生了什么呢?

/ 01 / “控费”是主旋律

总体来看,2023年“控费”是中国医药行业的主旋律。这一点,具有一定规模(2023年销售费用规模在10亿元以上)的药企,能够为我们提供观察的窗口。

这些药企2023年的销售费用率中位数为31.55%,较2022年的32.15%下降了0.6个百分点。当然,这背后的原因是有多个方面。

部分企业,得益于降本增效的推进,销售费用绝对值或许还在增长,但由于收入规模的高速攀升,使得销售费用率大幅下降。例如,得益于销售规模的大幅上升,加上销售团队的成熟度不断上升,百济神州的销售费用率由2022年的90.25%下降至2023年的61.19%。

未来,随着销售规模的继续攀升,百济神州的销售费用率也将继续降低。以百济神州为代表的药企,销售费用率的变化也会解决市场对于新生代药企的疑惑。过去,一直有声音认为,新生代药企的销售费用率过高,但实际上,这些药企的高销售费用率只是阶段性问题。

而部分药企销售费用率的下降,则是得益于实打实的“降本”:销售费用绝对值在下降。例如,信立泰的销售费用由2022年的10.9亿元下降至2023年的10.2亿元。

不过,对于部分药企来说,销售费用的控制,也意味着营收增长的停滞。例如,信立泰的营收从34.8亿元下降至33.7亿元。虽然公司的销售费用率略有下降,但在控费下失去了成长性,或许也并非市场所乐见的。

/ 02 / 谁在逆势上涨?

尽管“控费”成为行业主旋律,但并非所有药企的销售费用都在得到控制。2023年,共有接近200家药企的销售费用率逆势上涨,增幅超过10%的药企超过20家。

2023年销售费用规模在10亿元以上的药企中,销售费用率增长的企业也接近30家,包括海正药业、浙江医药等。当然,关于销售费用率的增长,我们也需要客观看待。

对于商业化初期的新生代药企,由于商业化团队构建需要投入费用,但产品的销售爬坡需要周期,因此在早期可能呈现销售额增长、销售费用率增长的情况。

但正如上文所说,随着商业化快速放量,加上渠道的成熟,这些药企的销售费用率将会快速下降。

不过,并非所有新生代药企,销售费用率的增长都能归咎于放量不充分。部分创新药企商业化已经多年,在这种情况下销售费用率依然难以得到控制。这种情况下,需要思考的或许是产品竞争力的问题,抑或是商业化基因是否具备。

另外,在销售费用率增长的阵营中,核心群体主要是受到集采等因素影响,产品竞争力有所下降的传统药企。对于这部分药企来说,销售收入的下降幅度超过销售费用控制,销售费用率自然会攀升。

典型如康哲药业,2023年其销售费用为25.1亿元,较2022年下降2.1亿元。但由于公司核心管线受集采影响,整体收入减少超10亿元。这也导致,公司销售费用虽然降低,但销售费用率却由2022年的29.74%增长至2023年的31.34%。

对于这些药企来说,无疑需要在产品力方面多下功夫。

/ 03 / 未来还有下降空间

总体来看,在产品力方面下功夫,也是整个中国医药行业需要继续做的。就销售费用率来说,即便是国内最为头部的传统药企,仍远远高于国际大药厂。

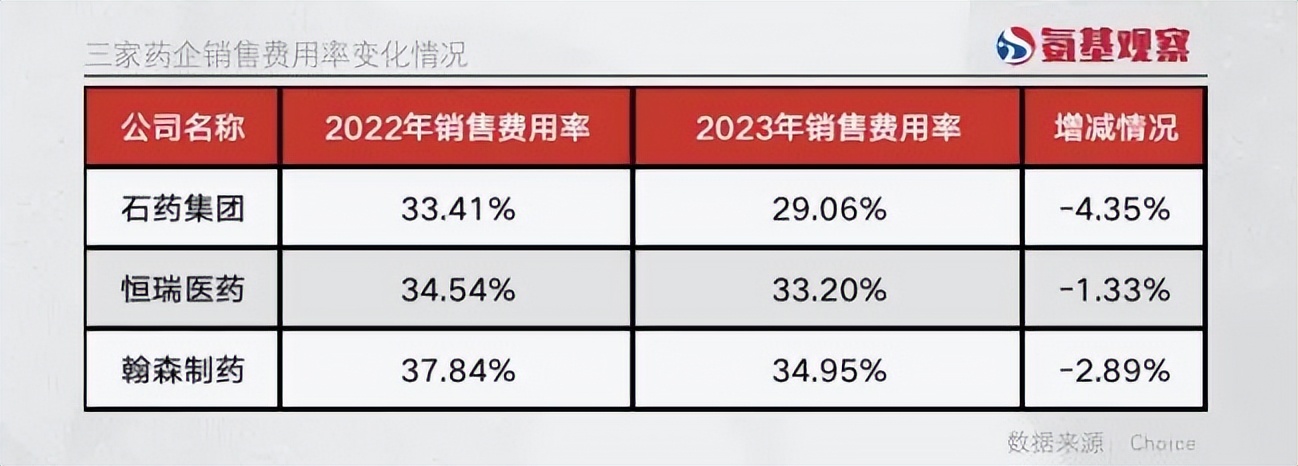

以恒瑞医药、石药集团、翰森制药等老大哥为例。在销售费用率的控制方面,这几家企业都算是先锋。如下图所示,石药集团费用率下降了超4个百分点,翰森制药也下降了近3个百分点。

相比于中药企业,上述药企销售费用率并不高,但与海外大药厂相比仍不低。海外大药厂同通常并不公布单独的销售费用,而是将销售费用、管理费用相加计算。

即便如此,海外大药厂(销售费用+管理费用)/营收的比值基本在20%左右,仍远低于上述药企。例如,默沙东上述比值仅为17.4%;增长压力较大的百时美施贵宝,这一比值也仅有37%。

作为对比,国内头部药企这一比值显著高于海外药企。比如翰森制药上述费用占营收比重为42.3%,恒瑞医药为43.83%。

对于中国医药行业来说,反腐等外部因素的影响可能只是暂时的,但药企降费等内功的提升却是永久的。

原文标题:一年3023亿,销售大控费下的中国医药行业

- 开元体育官方网站